主页 > imtoken钱包下载安卓 > 上市公司经营杠杆和财务杠杆对股价的影响

上市公司经营杠杆和财务杠杆对股价的影响

imtoken钱包下载安卓 2024-01-24 05:12:47

企业有两种杠杆:经营杠杆和财务杠杆。

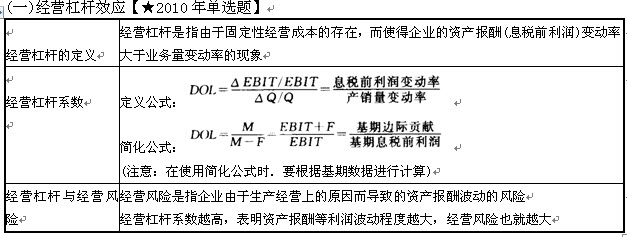

经营杠杆:指企业在生产经营中,由于固定成本的存在,利润变动率大于产销变动率的规律。

经营杠杆(DOL)=营业利润变动率/产销量变动率

得到经营杠杆系数后,假设固定成本不变,可采用以下公式预测计划期内的经营利润:

计划期营业利润=基期营业利润×(1+产销变动率×经营杠杆系数)

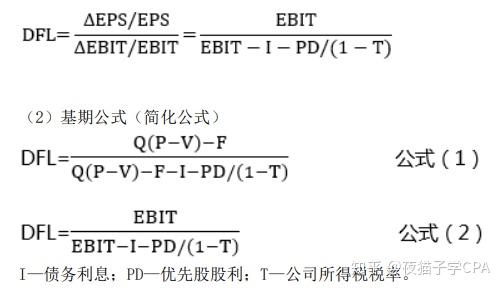

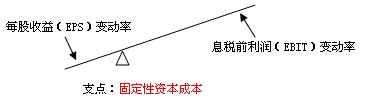

财务杠杆,又称融资杠杆或融资杠杆,是指由于固定债务利息和优先股股息的存在,普通股每股利润的变化大于营业利润变化的现象.

财务杠杆系数 (DFL) = 普通股每股收益变化率 / 营业利润变化率

在知道财务杠杆系数后,假设固定债务利息和优先股股息保持不变20倍杠杆怎么计算收益,可以用下面的公式来预测计划期内的每股收益:

规划期每股收益=基期每股收益×(1+规划期营业利润变动率×财务杠杆系数)

因为,计划期营业利润变动率=基期营业利润×产销变动率×经营杠杆系数

所以:

计划期每股收益=基期每股收益×(1+产销变动率×经营杠杆系数×财务杠杆系数)

假设上市公司A20倍杠杆怎么计算收益,基期每股收益为2元,基期营业利润为100万,计划期内产销变动率为-20%,经营杠杆系数为1.2,财务杠杆系数1.5,则:

计划期内每股收益 = 2 × (1 + (-20%) × 1.2 × 1.5)= 1.28

计划期每股收益较基准期每股收益减少36%。

也就是说,如果市盈率保持不变,如果A公司的产销量下降20%,那么股价应该下跌36%。事实上,由于产销量下降,公司增速降低,市盈率也会下降,所以股价跌幅超过36%。